21世纪经济报道记者叶麦穗 广州报道 银行存款利率又双叒降了。

配资平台往往提供高杠杆,放大收益的同时也放大风险。一旦市场波动,投资者可能面临巨额亏损,甚至爆仓。

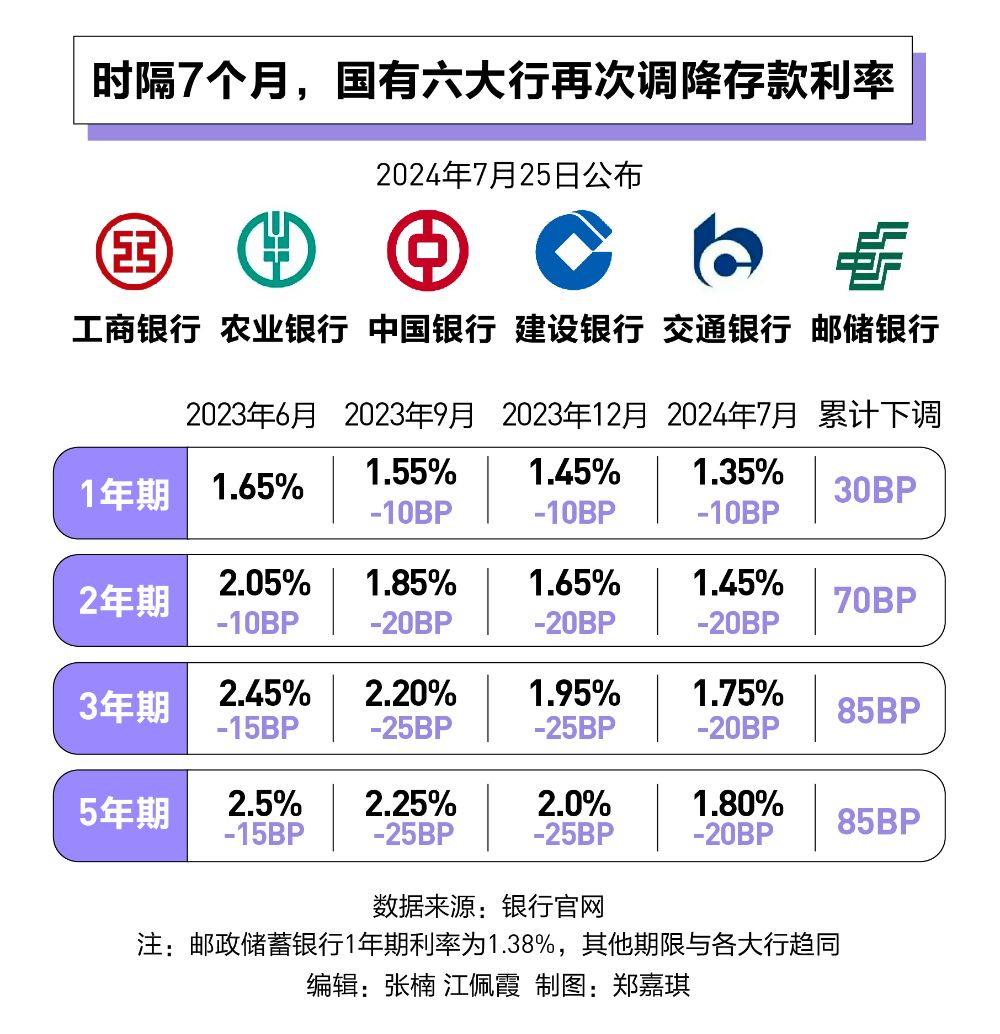

7月25日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大国有银行分别在官网公布最新人民币存款利率表,再次对各品种存款利率进行了下调。从调整结果来看,除了邮储银行的部分存款利率稍高之外,其余几家下调的幅度保持一致。

此前,各家银行分别在2022年9月、2023年6月、2023年9月、2023年12月连续四次下调人民币存款利率,本次下调是今年的第一次调整。

实际上,本次大行下调存款利率已在预料之中。7月22日,1年期和5年期以上LPR均下调10个基点。今年以来,5年期以上LPR已累计下降35个基点。LPR是贷款利率定价的主要参考基准,其下调标志着中国货币政策调控的进一步深入,是降低实体经济融资成本、增强金融服务实体经济能力、实现经济高质量发展的重要举措。

对于本次下调,业内普遍认为将有助于银行稳定息差,但同时也有可能推动更大规模的存款向理财“搬家”,需警惕揽储难度升高。

展望后续,受访专家认为,其他股份制银行及中小银行很可能将陆续跟进存款利率调整,同时综合目前银行净息差压力、存款市场结构失衡及政策利率走势等方面看,未来国内存款利率仍有下调可能。

六大行同日下调存款利率

从调整情况来看,除了邮储银行部分期限存款利率稍高之外,六大行对大多数期限存款利率的下调幅度保持一致。活期存款年利率从0.20%下调5个基点至0.15%。

定期存款整存整取三个月、半年期、一年期利率均下调10个基点,调整后,工商银行、农业银行、中国银行、建设银行、交通银行的各期限存款利率分别为1.05%、1.25%、1.35%,邮储银行的各期限存款利率分别为1.05%、1.26%、1.38%。

定期存款整存整取二年期、三年期、五年期利率均下调20个基点,调整后的利率分别为1.45%、1.75%、1.80%。

定期存款零存整取、整存零取、存本取息各期限利率均下调10个基点,调整后,工商银行、农业银行、中国银行、建设银行、交通银行的各期限存款利率分别为1.05%、1.25%、1.25%,邮储银行的各期限存款利率分别为1.05%、1.26%、1.26%。

1天和7天通知存款挂牌利率均下调10个基点,调整后的利率分别为0.15%、0.70%。

值得注意的是,上述银行的五年期整存整取年利率均由2%降至1.8%,这意味着六大行的存款利率正式告别“2字头”。

就整存整取挂牌利率调整幅度来看,二年期及以上期限下调更为明显。对此,邮储银行研究员娄飞鹏表示,目前银行存款中定期存款较多,并且期限越长存款利率越高,二年期及以上利率下调绝对幅度更大,是银行市场化的行为选择,对降低负债成本也有更好的效果。

光大证券(维权)金融业首席分析师王一峰指出,与此前相比,国有行此次利率调整范围更广,尤其是对活期存款利率进行了调整。“幅度虽然小,但活期占存款的比例比较大,因此活期存款利率的下调还是有一定影响的。”他表示。

值得关注的是,银行的挂牌利率并非办理存款时的实际利率,定期存款的实际协议利率以办理时为准。21世纪经济报道记者登录工商银行APP发现,该行三个月、半年期、一年期、二年期、三年期整存整取(50元起存)年利率最高分别可至1.30%、1.50%、1.60%、1.70%、2.15%,较挂牌利率有一定程度上浮。

除了国有大行之外,近期,云南、广西等地有多家银行已对存款挂牌利率进行调整,降幅可达40个基点。经过多轮“降息”后,全国性银行3年期、5年期定期存款挂牌利率均已降至3%以下。中小银行虽然也已对存款挂牌利率调降多次,但相较国有大行和股份制银行仍然具有一定的利率优势。

存款或向理财“搬家”

银行纷纷下调存款利率的背后,是不断走低的息差。国家金融监管总局披露的数据显示,截至2023年年末,商业银行的净息差首次跌破1.7%的关卡,降至历史新低的1.69%,突破了净息差1.8%的警戒界限。今年一季度,境内商业银行的净息差降至历史最低点1.54%,相较于上年年末减少0.15个百分点,较上年同期的1.74%下降了0.2个百分点。

兴业研究的研报指出,伴随未来我国对金融总量指标关注度的降低以及存款增速的减缓,银行规模的增长速度也将步入新的台阶,“以量补价”的策略或许难以持续。同时,处于低利率、低息差的时代,倘若过度依赖投资交易,一旦出现对市场利率的误判,可能会给银行的盈利乃至生存带来严重的负面冲击。由此可见,稳定息差依旧是当下我国银行的关键任务。

根据兴业研究估算,在银行生息资产规模陷入“0增长”的极端情况下,结合一定假设条件,我国不同类型银行的盈亏平衡净息差约在0.9%~1.3%。但是应当指出的是,该极端假设意味着银行对于实体经济的增量信贷投放将趋近于“0增长”。同时,若考虑不同银行间净息差存在差异的因素,若净息差趋于极值区间,部分经营情况较差的银行也将面临亏损乃至出险的情况。值得注意的是,近年来上市全国性银行之间的净息差仍保持着较大的差异,2023年末A股上市全国性银行之间的净息差差值仍有1.1个百分点。由此,以多种策略稳息差,来确保银行盈利稳定仍大有可为。

东方金诚首席宏观分析师王青表示,本轮存款利率的下调有助于银行稳定净息差。尽管7月1年期和5年期以上LPR均下调10个基点,会带动企业和居民存款利率跟进调整,但三季度银行净息差仍有望保持基本稳定。这对银行维持稳健经营,防范金融风险,特别是支持实体经济融资都有积极的意义。

王青还表示,本轮存款利率下调,有可能推动更大规模的存款向理财“搬家”,同时伴随存款收益下降,短期内也可能对促消费有一定作用。

从目前来看,存款规模和理财规模确实出现“跷跷板”效应,王一峰表示,跨季后,资金有序回流理财叠加规模自然增长,截至7月21日,理财规模较月初增长1.5万亿元左右至30万亿元附近,并有望在近期保持30万亿元以上。

博通咨询金融行业首席分析师王蓬博在接受21世纪经济报道记者采访时表示,本次存款利率的下调后,可能会促使部分储户将资金转向消费或投资,提振市场消费,刺激实体经济。此外,还有可能加剧银行之间竞争,中小银行需要提供产品创新或者服务创新,来满足储户的需求。

展望后续存款利率趋势,王青认为,“此次国有大行存款利率调整后,其他商业银行会跟进下调,而在房地产行业企稳回暖前,银行存款利率可能会持续存在下调趋势。”综合考虑未来一段时间的经济和物价走势,王青判断,四季度政策利率(7天期逆回购利率)仍存在下调空间,届时将带动两个期限品种LPR报价跟进调整。由此来看,年底前后还有可能启动新一轮存款利率下调。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 股票配资系统

- 2024-12-18股票配资查询网 东方电气公布A股每股派发现金红利0.475元

- 2024-12-14股票配资开户公司 妥妥的标普500“翻版”!日本东证指数刷新历史记录且指数高度集中

- 2024-12-12股票配资平台下载 执行新需求标准的框架协议采购

- 2024-12-05股票配资风险 4年0分红,16年老将力挽狂澜?

- 2024-12-03股票配资8倍 商务部出台九项政策措施 促进外贸稳定增长